分红险十年

今年是分红险推出十周年。十年前的四月,中国人寿率先在国内保险市场推出了首款分红险。如今,分红险已成为国内第一大险种。 经历了起起伏伏的十年磨砺之后,分红险成为了保险行业的绝对主力军。2010年,寿险依旧是保费增长的领头羊,而分红险更是寿险保费增长的领头羊,目前已经成为各家保险公司今年主推产品。 2009年,保险业新会计准则开始实施,其在对保险公司的保费确认上发生巨大改变,要求投连险和万能险的部分销售收入不能计入保险公司的保费收入,而分红险则可以全部算入保费收入。新会计准则实施之后,对险种市场格局带来了深远影响。

2000年:“分红险风暴”大幕开启

2000年国内保险市场首现分红险,而随后即拉开著名的“分红险风暴”。分红险逐步进入投保人的视野,而保险公司也开始掀起开发分红保险产品的热潮。

国内首款分红险“千禧理财”面世 分红险开创高歌猛进

2000年4月中国人寿在深圳地区推出首款分红险——“千禧理财”,此后分红型险一路高歌猛进,成为我国寿险业发展的主力军和第一大类险种。时至今日,分红保险已成为多数保险公司的当家花旦。

名词解释

指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。 在中国保监会目前的统计口径中,分红寿险、分红养老险、分红两全险及其他有分红功能的险种都被列入分红险范围。

主要投资于债券、证券、大型基础建设项目等,能够使分红险的收益随利率的变动而变动,保额分红险更是将公司运营成本之外的全部收益与客户、投资者分享,到期更有终了红利平滑收益,与其他金融资产共同构成了家庭坚固的财富堡垒,能够有效地抵御通货膨胀、经济动荡。

分红险十年沉浮

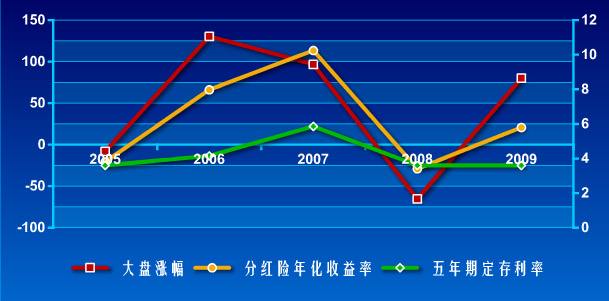

2005-2009年分红险跟随大盘指数同进退。2006年大盘指数涨幅达130.43%,五年期定存利率达4.14%,同期中国人寿分红险收益率达到7.97%;2007年继续攀升,同期分红险收益率也达到历史高点10.24%;随着2008年股市牛市转熊市,分红险收益率急速下降至3.40%;2009年反弹至5.79%,此时分红险已占据寿险市场的半壁江山,多家险企已改变策略主打分红险。

十年来 分红险经历冷暖交集

随着资本市场“慢熊”转“急牛”,与股市相关度更密的投连险和万能险受到热捧,特别是2007年,投连险风头无敌,在万马涌向投连险市场时,分红险则黯然失色,进一步失去了竞争的动力,找不到发展方向。

转机来自于2008年,随着股指急转直下,投连险遇冷,分红险的稳健优势凸显,重新受到追捧。自彼时起,分红险的占比出现行业性的大幅提升,当年分红险在整个寿险行业的占有率历史性地超过半数,达到了52%。

2009年随着保险业抛起业务结构调整,回归保障成为关键词,越来越多的险企转而主推分红险。资本市场持续震荡下跌,消费者最大的愿望是如何规避风险,保值增值。2009年分红险的占比进一步提高了13个百分点至65%。

随着保监会调结构的要求以及行业会计新规的施行,分红险成为市场上“垄断型”险种。今年上半年,寿险市场上推出了近130款分红险,分红险一险独大已成定局。据统计截至2010年5月份,分红险占比进一步提高至73%。

2005

3.80%

3.60%

-8.33%

2006

7.97%

4.14%

130.43%

2007

10.24%

5.85%

96.66%

2008

3.40%

3.60%

-65.39%

2009

5.79%

3.60%

79.98%

十年之后:分红险成绝对主力

经历了起起伏伏的十年磨砺之后,十年之后,分红险一股独大,目前占据人身险业务七成份额。分红寿险成为各寿险公司上半年主推产品,造成今年上半年分红险一股独大的局面,而分红险对整体寿险保费增长贡献最大。

2010年1-11月,人身保险业保费收入9788亿,同比增长31.1%,而分红险业务占整个保险业的71.2%。而明年分红险市场仍将是寿险公司保费增长的重要阵地。

险企火拼分红险 上半年130款分红险扎堆上市

万能险、投连险成明日黄花,分红险规模急剧膨胀。今年上半年,寿险市场上推出了近130款分红险,数量是去年同期的近7倍,分红险一险独大已成定局。据统计,根据上市保险公司一季报,中国人寿、中国太保的分红险占比均超过七成,平安寿险前两个月的分红险也超过六成。

热销解析

分红险全额计入保费

2010年新会计准则下,投连险和万能险的部分销售收入不能计入保险公司的保费收入,而分红险则可以全部算入保费收入,因此险企今年力推分红险。

抗通胀主角

分红险与加息之间是水涨船高的关系。加息意味着险企可用于分红的收益也会增加,而投保人的收益则也会相应提高。

对利润贡献率大

在人身险各项险种中,分红险的内涵价值最高。保险公司售出一份分红险得到的利率贡献度更高。

兼具保障与理财功能

保监会倡导结构调整,而分红险兼具保障与理财功能,险企2010年加大业务结构转型力度。

分红险之痛:热销背后 负债成本持续上升

2010年分红险规模急剧膨胀,在保险市场上“一股独大”已是不争的事实,保险公司扎堆推出新产品,在有的公司甚至份额已超90%。

不过分红险热销背后的隐患已经逐渐显现出来。险企为拼规模,竞争性地提高在基础年度红利之外,拿出投资收益持续增加特殊分红,导致负债成本持续上升;另外单一险种过度增长,也带来了行业性的负面效应,包括可能出现的销售误导和客户退保。

虚惊一场:收益缩水 千亿分红险或集体“爽约”分红

近日一则“即将到期的千亿分红险保单可能无法兑现‘不低于银行定期存款利率’的承诺”的消息让保险市场激起千层浪,不过业内人士表示利率市场环境的改变,不会改变分红险的预定利率,也不会影响保险公司承诺的保单分红。利率提高后,险资的投资收益也相应提高,因加息带来的损失和收益两相抵消。

深度阅读

分红险负债成本增加

7月以来,寿险公司各条销售渠道继续上演分红大战,大潮来势汹汹。为拼保费规模,保险公司竞争性地拿投资收益增加特殊分红,无疑将导致保险公司经营分红险的负债成本率随之水涨船高。

险资投资收益率不乐观

2010年股市大行情依然未来,投资者开始把眼光放向2011年。虽然保监会已放开了包括不动产/PE等多种投资渠道,但今年险资投资收益并不乐观,一季度平均收益率仅1.23%。

展望2011:分红险吹响冲锋号

今年最热的词莫过于“涨”,生活中每个人头顶都悬着这个大字。而“你可以跑不赢刘翔,但你一定要跑赢CPI”已经不似调侃之言了。CPI像是装了推动器,今年来扶摇直上。国统局日前公布11月份CPI已达到5.1%,较同期一年期定存的2.5%高出近3%。如何不让手中的钱贬值,已经成为社会话题。

中国人民银行在11月CPI数据公布后两周,再次加息。受益于央行两次加息,分红险的收益情况也逐步明朗。目前分红险整体的收益水平基本保持在3.5%至5%,个别优秀的公司更高,甚至达到7%以上。分红险已经成为目前保险产品中抗通胀的最后防线。

险企竞逐“开门红” 2011年分红险仍是重头戏

在2011年元旦来临的前一周,对保险公司来说,除了庆祝过去一年的成绩外,最为重要的事情莫过于做好新年“开门红”,都在集聚力量抢夺“开门红”的彩头。

在个险渠道,平安人寿、太平洋保险等公司延续传统,继续使用返还型分红险作为“开门红”的主打产品;泰康人寿等公司已完成产品结构调整,将“开门红”主打产品从万能险转为返还型分红险。

后市分析

12月26日,央行年内第二次加息,上调金融机构人民币存贷款基准利率。受央行加息影响,保险公司收益率将有一个提升。相比万能险,分红险的收益“随息浮动”的影响会更大。

分红险除与利率联动外,还与保险公司的投资业绩挂钩,可避免通胀对资金贬值的威胁,“从去年分红险3.5%至5%的年度收益看,今年的收益应该比去年会有增长。